Wasserspender steuerlich absetzen: So geht's

Wasserspender: 100% als Betriebsausgabe absetzbar

Die gute Nachricht vorweg: Ein Wasserspender im Unternehmen ist vollständig als Betriebsausgabe absetzbar. Ob Sie kaufen, mieten oder leasen – die Kosten mindern Ihren steuerpflichtigen Gewinn.

In diesem Ratgeber erfahren Sie, welche Regeln gelten und wie Sie das Maximum aus Ihrer Steuererklärung herausholen.

Die Grundlage: Betriebsausgaben nach § 4 EStG

Ein Wasserspender im Unternehmen dient der betrieblichen Versorgung von Mitarbeitern und Kunden. Damit erfüllt er die Definition einer Betriebsausgabe gemäß § 4 Abs. 4 EStG: Er ist durch den Betrieb veranlasst. Die allgemeinen steuerlichen Unterschiede zwischen Miete und Leasing erklären wir ausführlich in unserem Steuer-Guide für Leasing vs. Miete.

Absetzbar sind:

- Kauf-, Miet- oder Leasingkosten für den Wasserspender

- Filterpatronen und Verbrauchsmaterialien

- Wartung und Reparatur

- CO2-Flaschen für Sprudelwasser

- Wasserkosten (leitungsgebundene Spender)

Kauf vs. Miete vs. Leasing: Die steuerlichen Unterschiede

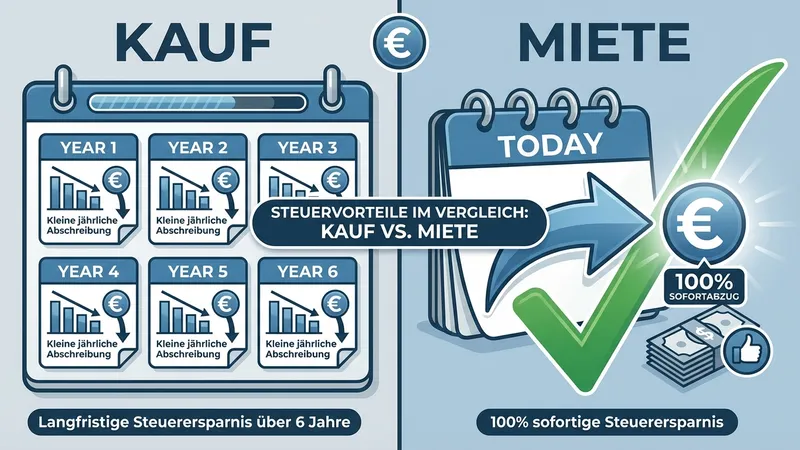

Kauf: Abschreibung über 8 Jahre

Wenn Sie einen Wasserspender kaufen, müssen Sie ihn über die betriebsgewöhnliche Nutzungsdauer abschreiben (AfA). Für Wasserspender gilt laut AfA-Tabellen des BMF je nach Einordnung eine Nutzungsdauer von 8-12 Jahren (Wasseraufbereitungsanlagen, branchenabhängig).

Beispielrechnung Kauf:

| Jahr | Kaufpreis | Jährliche AfA | Steuerersparnis (30%) |

|---|---|---|---|

| 1 | 1.800 € | 225 € | 67,50 € |

| 2 | – | 225 € | 67,50 € |

| 3 | – | 225 € | 67,50 € |

| … | … | … | … |

| Gesamt | 1.800 € | 1.800 € | 540 € |

Nachteil: Die Steuerersparnis verteilt sich über 8 Jahre.

Miete: Sofort 100% absetzbar

Bei der Wasserspender-Miete sind die monatlichen Raten sofort und vollständig als Betriebsausgabe absetzbar.

Beispielrechnung Miete:

| Jahr | Monatsrate | Jährliche Kosten | Steuerersparnis (30%) |

|---|---|---|---|

| 1 | 45 € | 540 € | 162 € |

| 2 | 45 € | 540 € | 162 € |

| 3 | 45 € | 540 € | 162 € |

| Gesamt (3 Jahre) | – | 1.620 € | 486 € |

Vorteil: In den ersten Jahren ist die Steuerersparnis deutlich höher als beim Kauf.

Leasing: Ähnlich wie Miete

Das Leasing funktioniert steuerlich fast identisch wie die Miete: Die Leasingraten sind sofort als Betriebsausgabe absetzbar.

Unterschied: Am Ende der Laufzeit können Sie den Wasserspender zum Restwert übernehmen. Der Restwert ist dann als Anschaffungskosten zu aktivieren.

Der Vergleich: Welches Modell spart am meisten Steuern?

| Kriterium | Kauf | Miete | Leasing |

|---|---|---|---|

| Absetzbarkeit | 8 Jahre AfA | Sofort 100% | Sofort 100% |

| Steuerersparnis Jahr 1 | ~67,50 € | ~162 € | ~162 € |

| Bilanzierung | Aktivierung | Keine | Operating: keine |

| Vorsteuerabzug | Sofort komplett | Monatlich | Monatlich |

| Liquidität | Belastet | Geschont | Geschont |

Fazit: Für die meisten Unternehmen ist Miete oder Leasing steuerlich vorteilhafter – besonders in den ersten Jahren.

Hinweis zur Gewerbesteuer: Gemäß § 8 Nr. 1d GewStG werden 20% der Miet- und Leasingraten bei der Gewerbesteuer hinzugerechnet. Bei Wasserspendern ist dieser Effekt gering und wird durch die Einkommenssteuer-Ersparnis überkompensiert.

Bewirtungskosten: Die 70/30-Regel

Wann gilt die Bewirtungsregel?

Wenn Sie Ihren Wasserspender auch für die Bewirtung externer Gäste nutzen (Kunden, Geschäftspartner, Bewerber), gelten besondere Regeln. Alle Details zu Bewirtung, Sachbezügen und Dokumentationspflichten finden Sie in unserem Artikel Bewirtung & Sachzuwendungen: Die Sonderregeln.

- 70% der Kosten sind als Betriebsausgabe absetzbar

- 30% sind nicht abzugsfähig (Repräsentationsaufwand)

Wann gilt die Regel NICHT?

Die Bewirtungsregel gilt nicht fuer:

- Versorgung eigener Mitarbeiter (100% absetzbar)

- Wasser für Produktionszwecke (100% absetzbar)

- Wasser für Patienten in Arztpraxen (als Teil der Leistung)

Praxistipp: Saubere Trennung

Die einfachste Lösung: Führen Sie zwei separate Konten:

- Mitarbeiterversorgung – 100% absetzbar

- Bewirtung extern – 70% absetzbar

Ordnen Sie die laufenden Wasserspender-Kosten der Mitarbeiterversorgung zu. Nur wenn Sie nachweislich Kunden bewirten, buchen Sie anteilig auf Bewirtung um.

Vorsteuerabzug: Sofort Liquidität zurückholen

Die in den Rechnungen enthaltene Umsatzsteuer (19%) können Sie gemäß § 15 UStG als Vorsteuer abziehen. Das gilt fuer:

- Miet- und Leasingraten

- Kaufpreise

- Wartungskosten

- Filterpatronen und Verbrauchsmaterial

Beispiel:

- Monatliche Mietrate netto: 45,00 €

- Umsatzsteuer 19%: 8,55 €

- Vorsteuerabzug pro Monat: 8,55 €

Bei monatlicher Umsatzsteuer-Voranmeldung erhalten Sie die Vorsteuer schnell zurück – das verbessert Ihre Liquidität.

Branchenspezifische Tipps

Arztpraxen und Kliniken

In Arztpraxen ist die Wasserversorgung für Patienten Teil der Praxisausstattung und damit zu 100% absetzbar. Die Bewirtungsregel greift nicht, da Patienten keine “Gäste” im steuerlichen Sinne sind.

Gastronomie und Hotellerie

In der Gastronomie ist der Wasserspender Betriebsmittel für die Leistungserbringung. Die Kosten sind vollständig als Betriebsausgabe absetzbar.

Handwerk und Produktion

In Werkstätten und Produktionsbetrieben ist die Mitarbeiterversorgung besonders wichtig. Die Kosten sind zu 100% absetzbar – ebenso wie Kaffeemaschinen und Snackautomaten.

Checkliste: So setzen Sie Ihren Wasserspender optimal ab

- Beschaffungsform wählen: Miete oder Leasing für sofortige Absetzbarkeit

- Rechnungen aufbewahren: Alle Belege für Miete, Wartung, Verbrauchsmaterial

- Konten trennen: Mitarbeiterversorgung vs. Bewirtung

- Vorsteuer monatlich abziehen: Bei der Umsatzsteuer-Voranmeldung

- Wartungsvertrag abschließen: Planbare Kosten, alle absetzbar

Unser Tipp: Mietmodell mit Full-Service

Mit unserem Wasserspender-Mietmodell haben Sie die optimale Kombination:

- 100% als Betriebsausgabe absetzbar

- Wartung und Filterpatronen inklusive – ebenfalls absetzbar

- Planbare monatliche Kosten – gut für die Buchhaltung

- Monatlicher Vorsteuerabzug – verbessert die Liquidität

Sie konzentrieren sich auf Ihr Geschäft – wir kümmern uns um frisches Wasser und die richtige Rechnung für Ihren Steuerberater.

Fazit: Wasserspender lohnen sich doppelt

Ein Wasserspender steigert nicht nur das Wohlbefinden Ihrer Mitarbeiter – er ist auch steuerlich attraktiv. Mit dem richtigen Beschaffungsmodell maximieren Sie Ihre Steuerersparnis:

| Ziel | Empfehlung |

|---|---|

| Maximale Steuerersparnis in Jahr 1 | Miete oder Leasing |

| Langfristig günstigste Gesamtkosten | Kauf (bei Nutzung > 5 Jahre) |

| Planbare Kosten + Service inklusive | Mietmodell mit Wartung |

| Beste Liquidität | Miete/Leasing + Vorsteuerabzug |

Sprechen Sie mit Ihrem Steuerberater über die optimale Lösung für Ihr Unternehmen. Und mit uns über den optimalen Wasserspender.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine steuerliche Beratung. Für Ihre individuelle Situation konsultieren Sie bitte Ihren Steuerberater. Stand: März 2026

Weitere Artikel

Steuern & Finanzen

Steuern & FinanzenBewirtung & Sachzuwendungen: Die Sonderregeln für Pausenversorgung

70%-Regel bei Gästebewirtung, 50-Euro-Sachbezugsgrenze, Essenszuschüsse: Alle steuerlichen Sonderregeln für Kaffee, Wasser und Snacks im Büro.

Steuern & Finanzen

Steuern & FinanzenKaffeevollautomat Leasing: Sonderzahlung, Kaufoption & Steuer-Details

Leasing-Sonderzahlung richtig absetzen, Kaufoption am Laufzeitende verstehen, Operating vs. Mietkauf: Alle Leasing-Besonderheiten für Kaffeemaschinen.

Steuern & Finanzen

Steuern & FinanzenLeasing vs. Miete: Der Steuer-Guide für Bürogeräte

Kaffeemaschine, Wasserspender oder Snackautomat: Was ist steuerlich besser – Leasing oder Miete? Alle Unterschiede, Steuervorteile und eine klare Entscheidungshilfe.

Hinweis: Einige Bilder in diesem Artikel wurden mit KI-Unterstützung erstellt und dienen der Illustration.