Kaffee & Snacks im Büro steuerlich absetzen: Konten, Buchung & Bewirtungsregeln (2026)

Auf welches Konto buche ich Kaffee für Mitarbeiter?

Kaffee, Tee, Wasser und kleine Snacks am Arbeitsplatz gelten steuerlich als betriebliche Aufmerksamkeiten — nicht als Bewirtung und nicht als Sachbezug. Sie sind zu 100% als Betriebsausgabe absetzbar.

| Was | Konto SKR03 | Konto SKR04 | Absetzbar | Vorsteuer | |-----|-------------|-------------|-----------|-----------| | Kaffee, Tee, Wasser für Mitarbeiter | 4653 (Aufmerksamkeiten) | 6643 | 100% | 7% bzw. 19% je nach Produkt | | Milch, Zucker, Kekse für Mitarbeiter | 4653 | 6643 | 100% | 7% bzw. 19% | | Obst für Mitarbeiter | 4653 | 6643 | 100% | 7% | | Tasse Kaffee/Gebäck für Kunden beim Termin | 4653 (Aufmerksamkeiten) | 6643 | 100% | 7% bzw. 19% | | Bewirtung für Kunden (Essen, Catering) | 4650 (Bewirtungskosten) | 6640 | 70% | 7% oder 19% je nach Bezugsweg |

Wichtig: Die Gerätekosten (Kaffeemaschine, Wasserspender, Snackautomat) laufen auf anderen Konten. Details dazu in unseren Artikeln zu Kaffeevollautomat-Leasing und Steuervorteile und Leasing vs. Miete: der Steuer-Guide.

Buchungsbeispiel: Kaffeebohnen für das Büro

Ein Unternehmen kauft Kaffeebohnen für 59,92 € brutto (56,00 € netto + 3,92 € USt. 7%):

| Soll | Haben | Betrag | |------|-------|--------| | 4653 Aufmerksamkeiten | 1200 Bank | 56,00 € | | 1571 Abziehbare Vorsteuer 7% | 1200 Bank | 3,92 € |

Kein Bewirtungsbeleg nötig, keine Namensliste, kein Anlass — einfach buchen.

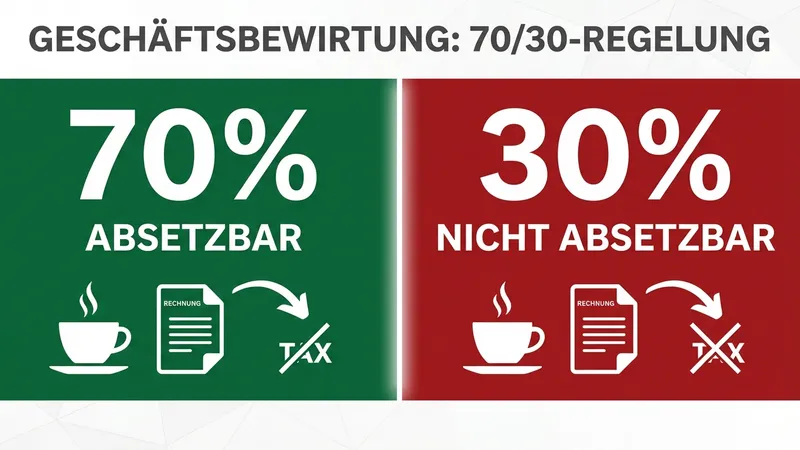

Wann gelten Getränke als Bewirtung? Die 70/30-Regel

Nicht alles, was Sie einem Kunden anbieten, ist automatisch Bewirtung. Entscheidend ist der Umfang — laut Haufe gelten Kaffee, Tee und Gebäck als Aufmerksamkeit (100%), erst ein richtiges Essen wird zur Bewirtung (70%) nach § 4 Abs. 5 Nr. 2 EStG:

| Situation | Absetzbar | Buchungskonto SKR03 | |-----------|-----------|---------------------| | Kaffee für Mitarbeiter im Pausenraum | 100% | 4653 Aufmerksamkeiten | | Tasse Kaffee + Kekse für Kunden beim Termin | 100% | 4653 Aufmerksamkeiten | | Wasser für Bewerber im Vorstellungsgespräch | 100% | 4653 Aufmerksamkeiten | | Catering für interne Schulung (nur Mitarbeiter) | 100% | 4653 Aufmerksamkeiten | | Geschäftsessen mit Kunden (Restaurant/Catering) | 70% | 4650 Bewirtungskosten | | Buffet bei Kundenveranstaltung | 70% | 4650 Bewirtungskosten |

Buchungsbeispiel: Kaffee & Gebäck für Kundentermin

Bewirtung eines Kunden mit Kaffee und Gebäck vom Catering-Service, Rechnung 47,60 € brutto (40,00 € netto + 7,60 € USt. 19%):

| Soll | Haben | Betrag | |------|-------|--------| | 4650 Bewirtungskosten (70%) | 1200 Bank | 28,00 € | | 4654 Nicht abzugsfähige Bewirtung (30%) | 1200 Bank | 12,00 € | | 1576 Abziehbare Vorsteuer 19% | 1200 Bank | 7,60 € |

Die Vorsteuer ist zu 100% abzugsfähig — auch wenn die Bewirtungskosten selbst nur zu 70% absetzbar sind.

Dokumentationspflichten bei Bewirtung

Für die 70%-Abzugsfähigkeit müssen Sie dokumentieren:

- Datum und Ort der Bewirtung

- Namen aller bewirteten Personen (auch eigene Mitarbeiter)

- Geschäftlicher Anlass (z.B. "Projektbesprechung Website-Relaunch")

- Höhe der Aufwendungen mit Originalbeleg

Bei Aufmerksamkeiten für Mitarbeiter (100%-Abzug) entfällt diese Dokumentation komplett.

Mischnutzung: Kaffeemaschine im Besprechungsraum

Wenn eine Kaffeemaschine sowohl von Mitarbeitern als auch für Kundentermine genutzt wird:

- Gerätekosten (Miete, Leasing, Kauf) → immer 100% absetzbar, egal wo die Maschine steht

- Verbrauchsmaterial (Bohnen, Milch) → als Aufmerksamkeiten buchen (100%)

- Bewirtung nur bei konkreten Anlässen separat buchen (70%)

Praxistipp: Dokumentieren Sie die Geräte- und Verbrauchskosten pauschal als Mitarbeiterversorgung (100%). Buchen Sie Bewirtung nur bei konkreten, dokumentierten Anlässen mit externen Gästen separat.

Kaffee und die 50-Euro-Sachbezugsgrenze

Sachzuwendungen an Mitarbeiter sind gemäß § 8 Abs. 2 Satz 11 EStG bis zu 50 Euro pro Monat steuerfrei (Freigrenze, nicht Freibetrag — bei Überschreitung wird der gesamte Betrag steuerpflichtig). Aber: Kaffee und Wasser am Arbeitsplatz fallen nicht darunter.

| Zuwendung | Fällt unter 50-Euro-Grenze? | Grund | |-----------|----------------------------|-------| | Essensgutscheine | Ja | Sachbezug | | Getränkemarken | Ja | Sachbezug | | Tankgutscheine | Ja | Sachbezug | | Kaffee & Wasser am Arbeitsplatz | Nein | Betriebliche Aufmerksamkeit | | Obst & kleine Snacks | Nein | Betriebliche Aufmerksamkeit |

Die Kaffeeversorgung belastet also die 50-Euro-Grenze nicht und ist trotzdem steuerfrei für den Arbeitnehmer.

Essenszuschüsse über Snackautomaten

Wenn Sie Mitarbeitern vergünstigte Mahlzeiten über einen Snackautomaten anbieten, gelten die amtlichen Sachbezugswerte.

Sachbezugswerte 2026

Gemäß der Sozialversicherungsentgeltverordnung (SvEV) gelten seit dem 1. Januar 2026 folgende amtliche Sachbezugswerte:

| Mahlzeit | Sachbezugswert 2026 | |----------|---------------------| | Frühstück | 2,37 € | | Mittagessen | 4,57 € | | Abendessen | 4,57 € |

Wann ist der Essenszuschuss steuerfrei?

| Mahlzeit im Automat (6 €) | Mitarbeiter zahlt | Arbeitgeber übernimmt | Steuerpflicht | |----------------------------|-------------------|-----------------------|---------------| | Variante A | mind. 4,57 € | max. 1,43 € | Steuerfrei | | Variante B | 3,00 € | 3,00 € | 4,57 € Sachbezug zu versteuern | | Variante C (kostenlos) | 0 € | 6,00 € | Voller Sachbezug zu versteuern |

Einfachste Lösung: Snacks im Automaten zum Selbstkostenpreis anbieten. Der Arbeitgeber stellt nur die Infrastruktur (Snackautomat mieten oder leasen) — keine Sachbezugsproblematik.

Branchenspezifische Buchung

Praxen und Kanzleien

In Arztpraxen und Anwaltskanzleien gibt es immer Mischnutzung:

| Versorgung | Konto SKR03 | Absetzbar | |------------|-------------|-----------| | Wartezimmer-Kaffee für Patienten/Mandanten | 4653 | 100% (Aufmerksamkeit) | | Kaffee für Mitarbeiter | 4653 | 100% (Aufmerksamkeit) | | Geschäftsessen mit Mandant (Restaurant) | 4650 | 70% (Bewirtung) |

Tipp: Separate Kostenstellen für Mitarbeiter- und Patientenversorgung anlegen.

Hotels und Gastronomie

In Hotels gelten andere Regeln (viele Betriebe nutzen den branchenspezifischen SKR70 für Hotellerie und Gastronomie):

| Situation | Konto SKR03 | Absetzbar | |-----------|-------------|-----------| | Frühstücksbuffet für Hotelgäste | Wareneinsatz (Klasse 5) | 100% | | Lobby-Kaffee für Gäste | Wareneinsatz (Klasse 5) | 100% | | Kaffee für Mitarbeiter | 4653 | 100% |

Keine 70%-Regel: Bei zahlenden Gästen handelt es sich nicht um Bewirtung, sondern um Wareneinsatz.

Bareinnahmen nicht vergessen: Cafés, Restaurants und Hotels mit offener Ladenkasse müssen ihre täglichen Bareinnahmen GoBD-konform aufzeichnen — lückenlos, unveränderbar und kassensturzfähig. Wie das in der Gastronomie praktisch funktioniert, zeigt der Ratgeber Kassenbuch für die Gastronomie.

Handwerk und Produktion

In Werkstätten und Produktionsbetrieben mit Kaffeeversorgung:

| Versorgung | Konto SKR03 | Absetzbar | |------------|-------------|-----------| | Pausenraum für Mitarbeiter | 4653 | 100% | | Wasserspender in der Halle | 4653 | 100% | | Kaffee für Lieferanten/Partner | 4650 | 70% |

Checkliste: Steuerlich korrekt buchen

-

Mitarbeiterversorgung (Konto 4653)

- [ ] Kaffee, Tee, Wasser → 100% absetzbar

- [ ] Obst, Kekse, kleine Snacks → 100% absetzbar

- [ ] Kein Bewirtungsbeleg nötig

-

Gästebewirtung (Konto 4650)

- [ ] Anlass, Datum, Teilnehmer dokumentieren

- [ ] 70% als Betriebsausgabe buchen

- [ ] 30% als nicht abzugsfähig buchen

- [ ] Vorsteuer zu 100% abziehen

-

Sachbezüge prüfen

- [ ] Kaffee & Wasser: kein Sachbezug → kein Problem

- [ ] Kostenlose Snacks mit erheblichem Wert: Sachbezugswert prüfen

- [ ] Essenszuschuss: Eigenanteil mind. Sachbezugswert (4,57 €)

-

Gerätekosten separat

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine steuerliche Beratung. Für Ihre individuelle Situation konsultieren Sie bitte Ihren Steuerberater. Stand: April 2026

Weitere Artikel

Steuern & Finanzen

Steuern & FinanzenKaffeevollautomat Leasing: Sonderzahlung, Kaufoption & Steuer-Details

Leasing-Sonderzahlung richtig absetzen, Kaufoption am Laufzeitende verstehen, Operating vs. Mietkauf: Alle Leasing-Besonderheiten für Kaffeemaschinen.

Steuern & Finanzen

Steuern & FinanzenLeasing vs. Miete: Der Steuer-Guide für Bürogeräte

Kaffeemaschine, Wasserspender oder Snackautomat: Was ist steuerlich besser – Leasing oder Miete? Alle Unterschiede, Steuervorteile und eine klare Entscheidungshilfe.

Steuern & Finanzen

Steuern & FinanzenSnackautomat steuerlich absetzen: Der komplette Guide

Snackautomat als Betriebsausgabe 100% absetzen. Leasing vs. Kauf, Vorsteuerabzug, Bewirtungskosten – alle Steuervorteile für Unternehmen erklärt.

Hinweis: Einige Bilder in diesem Artikel wurden mit KI-Unterstützung erstellt und dienen der Illustration.