Kaffeevollautomat Leasing: Sonderzahlung, Kaufoption & Steuer-Details

Leasing-Besonderheiten für Kaffeevollautomaten

Die steuerlichen Grundlagen von Leasing und Miete sind identisch: 100% als Betriebsausgabe absetzbar, bilanzneutral und mit monatlichem Vorsteuerabzug. Alle Details dazu finden Sie in unserem Steuer-Guide für Leasing vs. Miete.

Dieser Artikel behandelt die Leasing-spezifischen Besonderheiten: Sonderzahlung, Kaufoption, die Abgrenzung zum Mietkauf und wann Leasing die beste Wahl ist.

Leasingsonderzahlung: So setzen Sie sie richtig ab

Manche Leasingverträge beinhalten eine Sonderzahlung zu Beginn – eine Einmalzahlung zusätzlich zu den monatlichen Raten.

Steuerliche Behandlung der Sonderzahlung

Die Sonderzahlung ist als Betriebsausgabe gemäß § 4 Abs. 4 EStG absetzbar, aber mit einer wichtigen Einschränkung:

| Aspekt | Regelung |

|---|---|

| Absetzbar? | Ja, als Betriebsausgabe |

| Zeitpunkt | Zeitanteilig auf Laufzeit verteilen |

| Beispiel | 1.200 € Sonderzahlung bei 36 Monaten → 400 €/Jahr |

| Buchung | Als Rechnungsabgrenzungsposten (RAP) |

Praxisbeispiel: Sonderzahlung

Situation: Leasingvertrag mit 1.800 € Sonderzahlung, Laufzeit 36 Monate, Start am 1. Juli

Berechnung:

Sonderzahlung: 1.800 €

Laufzeit: 36 Monate

Pro Monat: 50 € (1.800 € ÷ 36)

Jahr 1 (6 Monate): 300 € absetzbar

Jahr 2 (12 Monate): 600 € absetzbar

Jahr 3 (12 Monate): 600 € absetzbar

Jahr 4 (6 Monate): 300 € absetzbarTipp: Verträge ohne Sonderzahlung sind steuerlich einfacher – die gesamte Rate ist sofort absetzbar.

Kaufoption am Laufzeitende

Das unterscheidet Leasing von der Miete: Am Ende der Laufzeit haben Sie oft die Möglichkeit, das Gerät zum Restwert zu kaufen.

Wie funktioniert die Kaufoption?

| Phase | Was passiert |

|---|---|

| Laufzeit | Sie zahlen Leasingraten (100% absetzbar) |

| Laufzeitende | Drei Optionen: Rückgabe, Verlängerung oder Kauf |

| Bei Kauf | Zahlung des vereinbarten Restwerts |

| Danach | Gerät gehört Ihnen, normale AfA auf Restwert |

Steuerliche Behandlung bei Kauf

Wenn Sie die Kaufoption ausüben:

- Restwert wird aktiviert – als Anschaffungskosten in der Bilanz

- Abschreibung – über die Restnutzungsdauer (meist 2-4 Jahre)

- Sofortabschreibung möglich – bei Restwert unter 800 € netto (GWG-Grenze nach § 6 Abs. 2 EStG)

Beispiel:

- Restwert nach 36 Monaten: 600 € netto

- → Sofortabschreibung als geringwertiges Wirtschaftsgut möglich

- → Im Kaufjahr komplett als Betriebsausgabe absetzbar

Typische Restwerte bei Kaffeevollautomaten

| Laufzeit | Üblicher Restwert | Bei 6.000 € Neupreis |

|---|---|---|

| 24 Monate | 30-40% | 1.800-2.400 € |

| 36 Monate | 15-25% | 900-1.500 € |

| 48 Monate | 5-15% | 300-900 € |

| 60 Monate | 1-10% | 60-600 € |

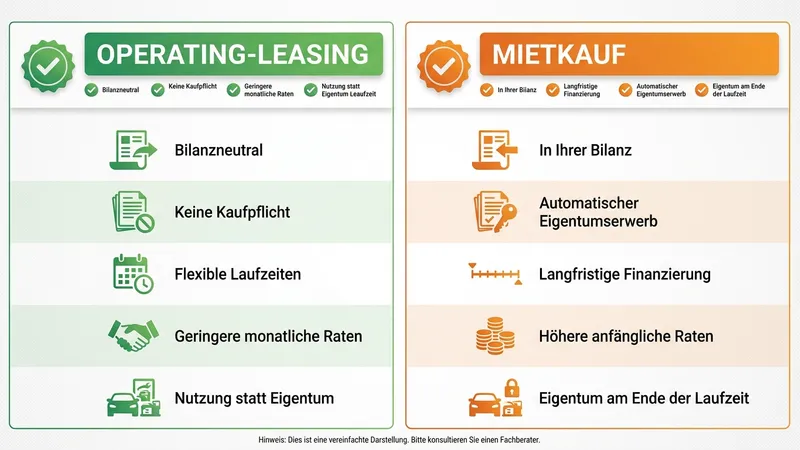

Operating-Leasing vs. Mietkauf

Nicht jedes “Leasing” ist steuerlich gleich. Die Unterscheidung ist wichtig:

Operating-Leasing (empfohlen)

| Merkmal | Operating-Leasing |

|---|---|

| Eigentum | Verbleibt beim Leasinggeber |

| Bilanzierung | Beim Leasinggeber (bilanzneutral für Sie) |

| Steuerlich | Raten = Betriebsausgabe |

| Kaufpflicht | Keine – Kaufoption optional |

| Kennzeichen | Keine Vollamortisation |

Mietkauf (= Ratenkauf)

| Merkmal | Mietkauf |

|---|---|

| Eigentum | Geht automatisch auf Sie über |

| Bilanzierung | Bei Ihnen (in Ihrer Bilanz) |

| Steuerlich | AfA + Zinsanteil absetzbar |

| Kaufpflicht | Ja – Gerät gehört am Ende Ihnen |

| Kennzeichen | = Finanzierungskauf |

Woran erkennen Sie Operating-Leasing?

Gemäß dem BMF-Leasingerlass liegt ein echtes Operating-Leasing vor, wenn:

- Keine Kaufpflicht am Ende besteht

- Die Grundmietzeit 40-90% der Nutzungsdauer beträgt

- Der Restwert nicht unter 10% des Neupreises liegt

- Das wirtschaftliche Eigentum beim Leasinggeber bleibt

Wichtig: Nur beim echten Operating-Leasing ist die volle Bilanzneutralität gegeben.

Hinweis zur Gewerbesteuer: Bei der Ermittlung der Gewerbesteuer werden gemäß § 8 Nr. 1d GewStG 20% der Leasingraten dem Gewinn hinzugerechnet. Diese Hinzurechnung ist bei Bürogeräten meist gering und wird durch die Einkommenssteuer-Ersparnis überkompensiert.

Wann ist Leasing die beste Wahl?

Leasing empfohlen bei:

-

Langfristiger Nutzung geplant

- Sie wollen das Gerät mindestens 3-5 Jahre nutzen

- Die Kaufoption ist für Sie interessant

-

Bilanzkennzahlen wichtig

- Eigenkapitalquote soll geschont werden

- Besseres Rating bei Banken gewünscht

-

Selbstständige Wartung

- Sie haben internes Know-how

- Wartungsvertrag wird separat abgeschlossen

-

Steueroptimierung im Fokus

- Hoher Gewinn im laufenden Jahr

- Maximale sofortige Absetzbarkeit gewünscht

Miete bevorzugen bei:

- Flexibilität wichtiger als Kaufoption

- Full-Service mit Wartung und Reparatur gewünscht

- Unsicher über langfristige Nutzung

- Einfachere Vertragsstruktur bevorzugt

Alle Unterschiede: Leasing vs. Miete →

Kombination: Leasing + Wartungsvertrag

Beim Leasing ist die Wartung nicht automatisch enthalten. Sie sollten zusätzlich einen Wartungsvertrag abschließen:

| Kostenart | Absetzbar? |

|---|---|

| Leasingraten | ✅ 100% als Betriebsausgabe |

| Wartungsvertrag | ✅ 100% als Betriebsausgabe |

| Einzelreparaturen | ✅ 100% als Betriebsausgabe |

Vorteil Mietmodell: Bei einem Mietmodell mit Full-Service ist die Wartung bereits in der Rate enthalten – eine Rate, alles drin.

Checkliste: Leasingvertrag prüfen

Vor Unterschrift prüfen:

-

Art des Leasings

- Operating-Leasing? (Keine Kaufpflicht)

- Bilanzneutral? (Aktivierung beim Leasinggeber)

-

Konditionen

- Laufzeit realistisch? (24-60 Monate üblich)

- Sonderzahlung vorhanden? (Wenn ja: zeitanteilig absetzen)

- Restwert bei Kaufoption?

-

Nebenkosten

- Wartung inklusive oder separat?

- Versicherung enthalten?

- Vorzeitige Kündigung möglich?

Fazit: Leasing mit Köpfchen nutzen

Leasing bietet die gleichen steuerlichen Grundvorteile wie Miete – plus die Kaufoption am Laufzeitende. Achten Sie auf:

- Operating-Leasing wählen (nicht Mietkauf)

- Sonderzahlung zeitanteilig absetzen

- Kaufoption bei niedrigem Restwert nutzen (ggf. GWG-Abschreibung)

- Wartung separat einplanen

Für die meisten Unternehmen ist jedoch das Mietmodell mit Full-Service die einfachere Lösung: Gleiche Steuervorteile, aber Wartung und Reparatur inklusive.

Noch unsicher, welcher Kaffeevollautomat der richtige für Ihr Unternehmen ist? Unser Leitfaden zur Firmen-Kaffeemaschine hilft bei der Auswahl.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine steuerliche Beratung. Für Ihre individuelle Situation konsultieren Sie bitte Ihren Steuerberater. Stand: März 2026

Weitere Artikel

Steuern & Finanzen

Steuern & FinanzenBewirtung & Sachzuwendungen: Die Sonderregeln für Pausenversorgung

70%-Regel bei Gästebewirtung, 50-Euro-Sachbezugsgrenze, Essenszuschüsse: Alle steuerlichen Sonderregeln für Kaffee, Wasser und Snacks im Büro.

Steuern & Finanzen

Steuern & FinanzenLeasing vs. Miete: Der Steuer-Guide für Bürogeräte

Kaffeemaschine, Wasserspender oder Snackautomat: Was ist steuerlich besser – Leasing oder Miete? Alle Unterschiede, Steuervorteile und eine klare Entscheidungshilfe.

Steuern & Finanzen

Steuern & FinanzenSnackautomat steuerlich absetzen: Der komplette Guide

Snackautomat als Betriebsausgabe 100% absetzen. Leasing vs. Kauf, Vorsteuerabzug, Bewirtungskosten – alle Steuervorteile für Unternehmen erklärt.

Hinweis: Einige Bilder in diesem Artikel wurden mit KI-Unterstützung erstellt und dienen der Illustration.