Bewirtung & Sachzuwendungen: Die Sonderregeln für Pausenversorgung

Pausenversorgung: Die steuerlichen Grundlagen

Die Versorgung Ihrer Mitarbeiter mit Kaffee, Wasser und Snacks ist 100% als Betriebsausgabe absetzbar. Alle Details zu Geräte-Miete, Leasing und Kauf finden Sie in unserem Steuer-Guide für Leasing vs. Miete.

Dieser Artikel behandelt die Sonderregeln: Bewirtung von Gästen, Sachbezüge für Mitarbeiter und Essenszuschüsse.

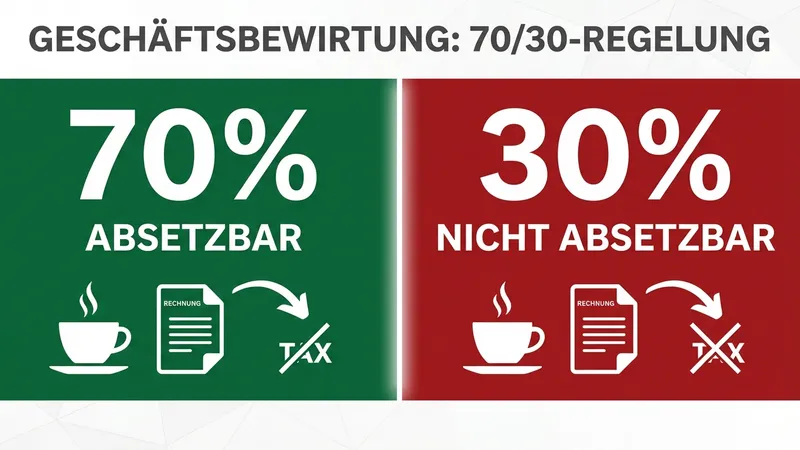

Bewirtungskosten: Die 70/30-Regel

Wenn Sie externe Gäste bewirten (Kunden, Geschäftspartner, Bewerber), gelten besondere Regeln nach § 4 Abs. 5 Nr. 2 EStG. Ein konkretes Beispiel für Wasserspender finden Sie in unserem Artikel Wasserspender steuerlich absetzen.

Was gilt als Bewirtung?

| Situation | Absetzbar | Regel |

|---|---|---|

| Kaffee für Mitarbeiter | 100% | Betriebsausgabe |

| Kaffee für Kunden im Besprechungsraum | 70% | Bewirtung |

| Wasser für Bewerber im Vorstellungsgespräch | 70% | Bewirtung |

| Snacks für Geschäftspartner | 70% | Bewirtung |

| Catering für Kundenveranstaltung | 70% | Bewirtung |

Die 70/30-Aufteilung

| Anteil | Steuerlich |

|---|---|

| 70% der Kosten | Absetzbar als Betriebsausgabe |

| 30% der Kosten | Nicht abzugsfähig (Repräsentationsaufwand) |

Beispiel: Sie bewirten Kunden mit Kaffee und Snacks für 150 Euro.

- 70% = 105 Euro → absetzbar

- 30% = 45 Euro → nicht absetzbar

Dokumentationspflichten bei Bewirtung

Für die 70%-Abzugsfähigkeit müssen Sie dokumentieren:

- Datum und Ort der Bewirtung

- Namen aller bewirteten Personen (auch Ihre Mitarbeiter)

- Anlass der Bewirtung (geschäftlicher Grund)

- Höhe der Aufwendungen (mit Beleg)

Praxistipp für Bürogeräte:

Wenn ein Wasserspender oder eine Kaffeemaschine im Besprechungsraum steht, ist eine pauschale Zuordnung schwierig. Ob Sie das Gerät mieten, leasen oder kaufen – die Gerätekosten sind immer zu 100% absetzbar.

Unsere Empfehlung:

- Dokumentieren Sie die Gerätekosten insgesamt als Mitarbeiterversorgung (100% absetzbar)

- Buchen Sie Bewirtung nur bei konkreten Anlässen separat (70%)

- Führen Sie ein Bewirtungsbuch für größere Veranstaltungen

Sachzuwendungen: Die 50-Euro-Grenze

Sachzuwendungen an Mitarbeiter sind gemäß § 8 Abs. 2 EStG bis zu 50 Euro pro Monat steuerfrei (seit 2022 erhöht von 44 Euro).

Was fällt unter die 50-Euro-Grenze?

| Zuwendung | Fällt unter 50-Euro-Grenze? |

|---|---|

| Essensgutscheine | ✅ Ja |

| Getränkemarken | ✅ Ja |

| Tankgutscheine | ✅ Ja |

| Geschenke an Mitarbeiter | ✅ Ja |

| Kaffee & Wasser am Arbeitsplatz | ❌ Nein – separate Regelung |

Wichtig: Kaffee ist kein Sachbezug!

Die regelmäßige Kaffee- und Wasserversorgung am Arbeitsplatz fällt nicht unter die 50-Euro-Sachbezugsgrenze. Sie gilt als betriebliche Aufmerksamkeit und ist:

- Vollständig als Betriebsausgabe absetzbar

- Kein geldwerter Vorteil für Mitarbeiter

- Unabhängig vom Wert steuerfrei für Arbeitnehmer

Das gilt auch fuer:

- Tee, Milch, Zucker

- Mineralwasser

- Obst und kleine Snacks

Hintergrund: Diese Versorgung dient dem betrieblichen Interesse (Konzentration, Motivation) und ist keine Vergütung.

Essenszuschüsse über Snackautomaten

Wenn Sie Ihren Mitarbeitern vergünstigte Mahlzeiten über einen Snackautomaten anbieten, gelten besondere Regeln.

Die amtlichen Sachbezugswerte (2026)

Gemäß der Sozialversicherungsentgeltverordnung (SvEV) gelten seit dem 1. Januar 2026 folgende Werte:

| Mahlzeit | Sachbezugswert 2026 |

|---|---|

| Frühstück | 2,37 € |

| Mittagessen | 4,57 € |

| Abendessen | 4,57 € |

So funktioniert der Essenszuschuss

| Wert der Mahlzeit | Mitarbeiter zahlt | Arbeitgeber übernimmt | Steuerlich |

|---|---|---|---|

| 6,00 € | mind. 4,57 € | max. 1,43 € | Steuerfrei |

| 6,00 € | 3,00 € | 3,00 € | 4,57 € Sachbezugswert zu versteuern |

| 6,00 € | 0 € | 6,00 € | Voller Sachbezug zu versteuern |

Praxislösung für Snackautomaten

Viele Unternehmen bieten Snacks im Automaten zum Selbstkostenpreis an:

| Kostenart | Wer zahlt | Absetzbar |

|---|---|---|

| Gerätekosten (Miete/Leasing) | Arbeitgeber | ✅ 100% |

| Wartung und Service | Arbeitgeber | ✅ 100% |

| Snacks im Automaten | Mitarbeiter (Selbstkosten) | – |

Vorteil: Keine Sachbezugsproblematik, da Mitarbeiter den vollen Warenwert selbst zahlen. Nur die Infrastruktur wird vom Arbeitgeber gestellt.

Branchenspezifische Besonderheiten

Praxen und Kanzleien

In Arztpraxen und Anwaltskanzleien versorgen Sie auch Patienten und Mandanten:

| Versorgung | Absetzbar | Nachweis |

|---|---|---|

| Wartezimmer-Kaffee für Patienten | 70% | Bewirtung (geschäftlicher Anlass) |

| Kaffee für Mitarbeiter | 100% | Betriebsausgabe |

| Wasser für Mandanten in Beratung | 70% | Bewirtung mit Dokumentation |

Empfehlung: Führen Sie separate Kostenstellen für Mitarbeiter- und Gästeversorgung.

Hotels und Gastronomie

In Hotels ist die Kaffeemaschine Teil des Gästeangebots:

| Situation | Absetzbar | Grund |

|---|---|---|

| Frühstücksbuffet für Hotelgäste | 100% | Leistung an zahlende Gäste |

| Lobby-Kaffee für Gäste | 100% | Teil des Hotelangebots |

| Kaffee für Mitarbeiter | 100% | Betriebsausgabe |

Keine 70%-Regel: Bei zahlenden Gästen (Hotelübernachtung, Restaurantbesuch) handelt es sich nicht um Bewirtung, sondern um eine normale Betriebsleistung.

Handwerk und Produktion

In Werkstätten und Produktionsbetrieben mit Kaffeevollautomaten:

| Versorgung | Absetzbar |

|---|---|

| Pausenraum-Versorgung für Mitarbeiter | 100% |

| Wasserspender in der Produktionshalle | 100% |

| Kaffee für Lieferanten/Geschäftspartner | 70% |

Zusammenfassung: Die Regeln im Überblick

| Situation | Regel | Absetzbar |

|---|---|---|

| Mitarbeiterversorgung (Kaffee, Wasser, Snacks) | Betriebsausgabe | 100% |

| Geräte (Miete, Leasing, Kauf) | Betriebsausgabe | 100% |

| Gästebewirtung (Kunden, Partner) | 70/30-Regel | 70% |

| Kostenlose Snacks (erheblicher Wert, regelmäßig) | Sachbezug prüfen | Ggf. steuerpflichtig |

| Essenszuschuss (vergünstigte Mahlzeit) | Sachbezugswert | Bei Eigenanteil steuerfrei |

Checkliste: Steuerlich korrekt abrechnen

-

Gerätekosten trennen

- Mitarbeiter-Geräte → 100% Betriebsausgabe

- Besprechungsraum → Mischnutzung dokumentieren

-

Bewirtung dokumentieren

- Anlass, Datum, Teilnehmer notieren

- Nur 70% als Betriebsausgabe buchen

- Belege aufbewahren

-

Sachbezüge beachten

- Kostenlose Snacks: Wert prüfen

- Bei Essenszuschuss: Eigenanteil sicherstellen

- Kaffee/Wasser: Kein Sachbezug

Sprechen Sie mit Ihrem Steuerberater über die optimale Zuordnung für Ihr Unternehmen.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine steuerliche Beratung. Für Ihre individuelle Situation konsultieren Sie bitte Ihren Steuerberater. Stand: März 2026

Weitere Artikel

Steuern & Finanzen

Steuern & FinanzenKaffeevollautomat Leasing: Sonderzahlung, Kaufoption & Steuer-Details

Leasing-Sonderzahlung richtig absetzen, Kaufoption am Laufzeitende verstehen, Operating vs. Mietkauf: Alle Leasing-Besonderheiten für Kaffeemaschinen.

Steuern & Finanzen

Steuern & FinanzenLeasing vs. Miete: Der Steuer-Guide für Bürogeräte

Kaffeemaschine, Wasserspender oder Snackautomat: Was ist steuerlich besser – Leasing oder Miete? Alle Unterschiede, Steuervorteile und eine klare Entscheidungshilfe.

Steuern & Finanzen

Steuern & FinanzenSnackautomat steuerlich absetzen: Der komplette Guide

Snackautomat als Betriebsausgabe 100% absetzen. Leasing vs. Kauf, Vorsteuerabzug, Bewirtungskosten – alle Steuervorteile für Unternehmen erklärt.

Hinweis: Einige Bilder in diesem Artikel wurden mit KI-Unterstützung erstellt und dienen der Illustration.